L’intervento normativo introduce un ulteriore canale di uscita a 41 anni di contributi, a prescindere dall’età anagrafica, per i lavoratori precoci: chi vi rientra?

L’intervento normativo introduce un ulteriore canale di uscita a 41 anni di contributi, a prescindere dall’età anagrafica, per i lavoratori precoci: chi vi rientra?

Per agevolare il pensionamento dei cd. lavoratori precoci, cioè coloro che hanno iniziato a lavorare prima della maggiore età, l’articolo 1, co. 199 della legge 232/2016 consente, a partire dal 1° maggio 2017, a coloro che si trovano in condizione di difficoltà di accedere alla pensione anticipata con uno sconto rispetto alle norme in vigore, introdotte nel 2012 dalla Legge Fornero. Attualmente, come noto, questi soggetti possono uscire solo al compimento di 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne) a prescindere dall’età anagrafica.

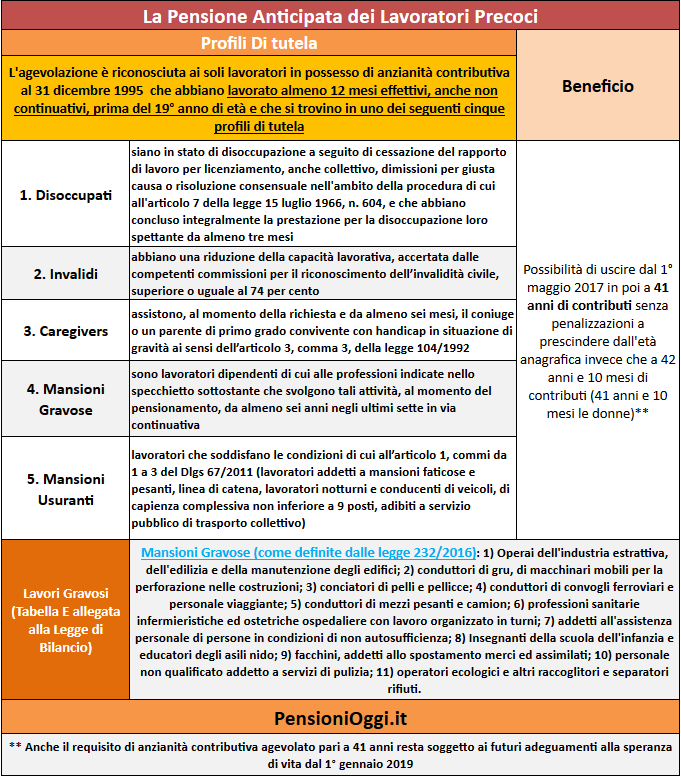

Il predetto intervento normativo introduce un ulteriore canale di uscita a 41 anni di contributi, a prescindere dall’età anagrafica, nei confronti di quei soggetti che hanno lavorato prima dei 19 anni, per almeno 12 mesi in modo effettivo anche non continuativi e che risultino in possesso di anzianità contributiva al 31 dicembre 1995 (cioè sono nel cd. sistema misto). Si tratta di un intervento selettivo in quanto per poter entrare nella agevolazione gli interessati dovranno riconoscersi, inoltre, in almeno uno dei cinque seguenti profili di tutela:

a) siano lavoratori dipendenti in stato di disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, anche collettivo, dimissioni per giusta causa o risoluzione consensuale nell’ambito della procedura di cui all’articolo 7 della legge 15 luglio 1966, n. 604, e che abbiano concluso integralmente la prestazione per la disoccupazione loro spettante da almeno tre mesi;

b) siano lavoratori dipendenti o autonomi che assistono, al momento della richiesta e da almeno sei mesi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità ai sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n. 104;

c) siano lavoratori dipendenti o autonomi con una riduzione della capacità lavorativa, accertata dalle competenti commissioni per il riconoscimento dell’invalidità civile, superiore o uguale al 74 per cento;

d) siano lavoratori dipendenti all’interno delle professioni indicate nella tavola sottostante che svolgono da almeno sei anni in via continuativa al momento del pensionamento attività lavorative per le quali è richiesto un impegno tale da rendere particolarmente difficoltoso e rischioso il loro svolgimento in modo continuativo;

e) siano lavoratori dipendenti che soddisfano le condizioni di cui all’articolo 1, commi da 1 a 3 del decreto legislativo del 21 aprile 2011, n. 67 (siano cioè lavoratori addetti a mansioni usuranti o lavoratori notturni, per dettagli si veda: lavori usuranti).

La tavola seguente illustra le modifiche per l’accesso alla pensione anticipata in base a quanto stabilito dalla legge di bilancio per il 2017.

Il beneficio è rivolto a tutti i lavoratori iscritti all’assicurazione generale obbligatoria, ai fondi ad essa sostitutivi od esclusivi nonchè alle gestioni speciali dei lavoratori autonomi. Cioè interesserà sia i lavoratori dipendenti del settore privato nonchè i dipendenti del pubblico impiego ed anche gli iscritti presso le gestioni speciali dei lavoratori autonomi (Artigiani, Commercianti e Coltivatori Diretti) che rispettino le sopra indicate condizioni. Restano esclusi dal beneficio i lavoratori iscritti presso le gestioni previdenziali private (casse professionali, es. avvocati, notai, giornalisti). L’agevolazione non ha una data di scadenza, a differenza dell’APE (che termina, salvo proroghe, il 31 dicembre 2018) ma è presente un vincolo annuo di bilancio: qualora il numero dei pensionamenti risultasse superiore alle risorse messe a disposizione anno per anno la decorrenza del trattamento pensionistico verrà differita secondo alcuni criteri di priorità da fissare con un decreto della Presidenza del Consiglio dei Ministri (atteso entro i primi mesi del 2017).

Il beneficio si sostanzia, pertanto, in uno sconto pari a 10 mesi per le lavoratrici dipendenti e autonome e di un anno e 10 mesi per i lavoratori dipendenti ed autonomi. E non porterà alcuna penalità sulla misura della pensione. Da segnalare che il requisito di anzianità contributiva di 41 anni di contributi resterà agganciato ai futuri adeguamenti alla speranza di vita che scatteranno dal 1° gennaio 2019. Chi utilizzerà questo canale di pensionamento, inoltre, non potrà cumulare con il trattamento pensionistico redditi da lavoro, dipendente o autonomo, per un periodo di tempo corrispondente alla differenza tra l’anzianità contributiva necessaria per la pensione anticipata standard cioè 42 anni e 10 mesi di contributi (o 41 anni e 10 mesi le donne) e l’anzianità contributiva al momento del pensionamento con il requisito contributivo agevolato.