Accade spesso che un lavoratore abbia svolto nel corso della sua vita differenti attività lavorative che abbiano dato luogo a posizioni assicurative presso fondi pensione diversi. In tali ipotesi oltre alla possibilità di esercitare la ricongiunzione, la totalizzazione o il cumulo contributivo, ai lavoratori dipendenti del settore privato (AGO) cui sia stata liquidata già una prestazione previdenziale principale viene concessa la facoltà di chiedere la liquidazione della pensione supplementare.

Accade spesso che un lavoratore abbia svolto nel corso della sua vita differenti attività lavorative che abbiano dato luogo a posizioni assicurative presso fondi pensione diversi. In tali ipotesi oltre alla possibilità di esercitare la ricongiunzione, la totalizzazione o il cumulo contributivo, ai lavoratori dipendenti del settore privato (AGO) cui sia stata liquidata già una prestazione previdenziale principale viene concessa la facoltà di chiedere la liquidazione della pensione supplementare.

La pensione supplementare spetta ai lavoratori già titolari pensione quando i contributi ulteriormente versati all’Inps non sono sufficienti per raggiungere il diritto ad un’altra autonoma prestazione pensionistica.

Tale prestazione viene concessa in base ai contributi versati o accreditati nell’AGO a condizione nel che tali contributi non siano sufficienti per il riconoscimento di un autonomo diritto a pensione. L’Inps, pertanto, liquida una pensione che va ad aggiungersi (da qui il termine “supplementare”) a quella principale già percepita.

Limitazioni

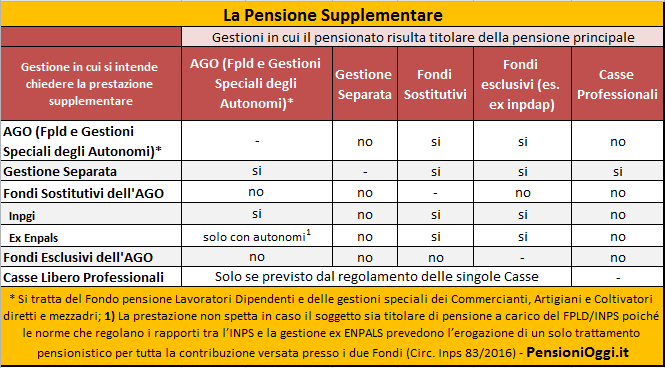

Si tratta di una facoltà, concessa dall’articolo 5 della legge 1338/1962, però solo nei confronti dei pensionati titolari di una pensione a carico delle gestioni esclusive (es. dipendenti pubblici) e sostitutive dell’AGO: la prestazione non può essere ottenuta quindi se il lavoratore ha in pagamento una pensione dalla gestione separata, delle Casse dei liberi professionisti o dalla stessa AGO. Se la prima ipotesi è piuttosto difficile che si verifichi le ultime due sono piuttosto frequenti e determinano, sovente, una forte limitazione della possibilità di valorizzare tali spezzoni contributivi.

Ad esempio un pensionato ex-inpdap con 5 anni di contributi da dipendente potrà chiedere la l’erogazione di pensione supplementare su tali contributi. Se la pensione principale è invece pagata dalla gestione dei parasubordinati oppure da una Cassa di previdenza dei professionisti, la pensione aggiuntiva sui 5 anni versati come lavoratore dipendente non può essere conseguita. In tal caso per evitare che i contributi versati vadano persi è bene che il lavoratore valuti l’opportunità, prima di chiedere la pensione, di esercitare la ricongiunzione o la totalizzazione. Situazione simile si ha quando il soggetto è titolare di una pensione principale a carico dell’AGO ed ha alcuni anni di contributi in una gestione esclusiva (es. ex Ipost o casse stato) o in un’altra gestione sostitutiva dell’AGO. I contributi presenti in queste gestioni non possono dar luogo all’erogazione di una pensione supplementare.

L’età

La prestazione supplementare può essere erogata al compimento dell’eta’ pensionabile di vecchiaia (come fissata dalla Riforma Fornero del 2011) fermo restando la cessazione di attivita’ di lavoro dipendente. In pratica bisogna attendere i 66 anni e 3 mesi di età per gli uomini (63 anni e 9 mesi per le donne), requisiti che poi si adegueranno sulla base di quanto previsto dalla legge Fornero per la pensione di vecchiaia. Per quanto riguarda la tempistica la prestazione decorre dal mese successivo alla presentazione della domanda. Si ricorda inoltre che la pensione supplementare non è integrabile al trattamento minimo (articolo 7, legge 155/1981).

Nella Gestione Separata

Anche la gestione separata eroga una prestazione supplementare qualora l’iscritto abbia già ottenuto una pensione principale. E, peraltro, in misura piu’ estensiva rispetto a quanto previsto nell’AGO in quanto vengono qui ammessi anche i titolari di una pensione a carico delle Casse Professionali. L’articolo 1, comma 2, del Dm 282/1996 prevede infatti qualora «gli iscritti alla gestione non raggiungono i requisiti per il diritto ad una pensione autonoma, ma conseguono la titolarità di un trattamento pensionistico a carico dell’assicurazione generale obbligatoria per l’invalidità, la vecchiaia ed i superstiti dei lavoratori dipendenti, delle forme esclusive e sostitutive della medesima, delle gestioni speciali dei lavoratori autonomi, di cui alla legge n. 233 del 1990, nonché delle gestioni previdenziali obbligatorie dei liberi professionisti hanno diritto alla liquidazione della pensione supplementare».

Anche in tal caso bisogna però raggiungere l’età della vecchiaia (66 anni e 3 mesi gli uomini e 64 anni e 9 mesi le lavoratrici parasubordinate) e, precisazione, di particolare importanza la prestazione piò essere liquidata anche se il relativo importo fosse inferiore all’importo minimo richiesto per le prestazioni contributive (1,5 volte l’assegno sociale) (Cfr. messaggio inps 219/2013).

La seguente tavola mostra quindi le relative combinazioni possibili per ottenere la prestazione in parola.

Si ricorda, peraltro, che in caso di morte del pensionato o del lavoratore, ai sui familiari superstiti che ne abbiano diritto può essere liquidata una pensione supplementare di reversibilità o una pensione supplementare indiretta.