L’Inps ha ammesso anche i lavoratori del settore privato non più impiegati al 28 dicembre 2011 in rapporti di lavoro dipendente. Ma restano diverse limitazioni per l’uscita con riguardo alla composizione del maturato contributivo da far valere.

Con la recente Circolare Inps 196/2016 l’istituto di previdenza ed il ministero del Lavoro hanno rimosso un ulteriore ostacolo all’uscita pensionistica in deroga alla Legge Fornero. A seguito delle tante domande formulate dai lettori su pensionioggi.it vale la pena però ricordare il corretto perimetro di applicazione del beneficio che non è stato, a differenza di quanto si crede, esteso ai lavoratori del pubblico impiego o alla generalità dei lavoratori autonomi.

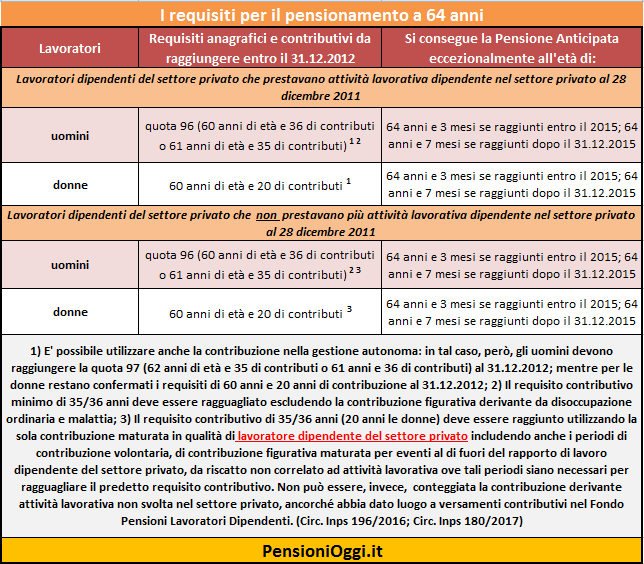

Per comprendere meglio di cosa di sta parlando bisogna fare un passo indietro. L’articolo 24, comma 15-bis del Decreto Legge 201/2011 aveva infatti disposto, in via eccezionale, la facoltà per i lavoratori dipendenti del settore privato di pensionarsi all’età di 64 anni (più gli adeguamenti alla speranza di vita istat) a condizione di aver raggiunto la quota 96 (60 anni di età e 36 di contributi, oppure 61 anni e 35 di contributi) entro il 31 dicembre 2012. Per le lavoratrici dipendenti del settore privato i requisiti erano ancora più agevoli perchè bastava aver raggiunto 60 anni di età e 20 anni di contributi entro il 31 dicembre 2012 per godere del suddetto beneficio.

L’Inps con la Circolare 35/2012 aveva declinato la concezione di lavoratore dipendente del settore privato facendolo coincidere esclusivamente con la circostanza che al 28 dicembre 2011, data di conversione del decreto legge 201/2011 ad opera della legge 214/2011, tali lavoratori dovessero risultare impiegati in attività lavorativa dipendente nel settore privato. Negando l’agevolazione a chiunque altro non rispettasse tale condizione, apparsa subito come una forzatura.

In esito ad un confronto tra Inps e Ministero del Lavoro la Circolare 196 ha rimosso questo paletto. Potranno giovarsi dell’uscita a 64 anni, quindi, anche coloro che al 28 dicembre 2011 non risultavano più impiegati in attività lavorative dipendenti nel settore privato in quanto o privi di occupazione, o impiegati in attività di lavoro autonome o alle dipendenze di amministrazioni pubbliche. Attenzione però ad alcune condizioni da tenere a mente. Per avvalersi della deroga il requisito contributivo minimo richiesto (cioè i 35 o 36 anni di contributi, 20 anni le donne) deve essere perfezionato conteggiando la sola contribuzione derivante da lavoro dipendente del settore privato escludendo, pertanto, dal computo della predetta anzianità contributiva i periodi di contribuzione volontaria, di contribuzione figurativa maturata per eventi al di fuori del rapporto di lavoro dipendente del settore privato, da riscatto non correlato ad attività lavorativa. In sostanza non tutta la contribuzione, a differenza di quanto previsto per chi è impiegato in attività lavorativa dipendente nel settore privato al 28 dicembre 2011, può essere fatta valere per raggiungere il requisito contributivo minimo (ad esempio non potrà essere utilizzato, al fine di raggiungere il predetto requisito contributivo il riscatto della laurea, il periodo di servizio militare, il riscatto o l’accredito figurativo derivante da maternità collocate al di fuori del rapporto di lavoro, la contribuzione volontaria). Dovrebbe essere, del pari, esclusa la possibilità di utilizzare la contribuzione trasferita nel Fpld a seguito della costituzione della posizione assicurativa di cui alla soppressa legge 322/1958 ove la contribuzione trasferita derivi da periodi lavorativi svolti, ad esempio, nelle amministrazioni pubbliche.

Nulla viene mutato, invece, con riferimento ai lavoratori che al 28 dicembre 2011 erano impiegati in attività lavorativa dipendente nel settore privato: nei loro confronti è possibile continuare ad utilizzare tutta la contribuzione accreditata (sia quella volontaria, quella da riscatto, eccetera) al fine di raggiungere il requisito contributivo minimo. Per questi lavoratori resta la sola limitazione, generale, che ai fini del raggiungimento dei 35/36 anni di contributi non può essere utilizzata la contribuzione figurativa derivante da disoccupazione indennizzata e da malattia. E’ importante sottolinearlo.

Per comprendere la portata della novità bastino un paio di esempi. Si immagini un lavoratore classe 1952 che al 1° novembre 2011 aveva perduto l’occupazione dopo 36 anni di lavoro dipendente nel settore privato. Costui, prima della Circolare suddetta, non poteva pensionarsi a 64 anni per via del fatto che al 28 dicembre 2011 aveva perso l’occupazione. Ora invece potrà farlo. Oppure si immagini un lavoratore sempre classe 1952 che, dopo 36 anni di lavoro dipendente nel settore privato, aveva avviato dal 2010 un’attività di lavoro autonomo con iscrizione nella gestione speciale dei commercianti. Anche costui, per effetto di tale apertura, potrà pensionarsi all’età di 64 anni avendo maturato la quota 96 entro il 2012 con la sola contribuzione accreditata presso il Fondo Pensione Lavoratori Dipendenti; all’età di 66 anni e 7 mesi potrà conseguire il supplemento di pensione sui contributi versati nella gestione autonoma. E ancora si pensi all’ipotesi, piuttosto inverosimile, dello stesso lavoratore che dal 2010 è stato assunto nello Stato. Anche costui, avendo ragguagliato i 36 anni di contributi nel Fpld ed essendo nato nel 1952 potrà pensionarsi all’età di 64 anni.

Si presti attenzione, dunque, al fatto che la Circolare non ammette il pensionamento i dipendenti pubblici o i lavoratori autonomi, come invece taluno ha erroneamente interpretato la novella. In quanto deve sussistere un trascorso piuttosto “intenso” di lavoro dipendente nel settore privato alle spalle, cioè almeno 35/36 anni (20 anni per le donne). E non poteva essere diversamente dato che la norma di legge attribuisce il beneficio ai soli dipendenti del settore privato. Le novità dunque avranno portata più limita rispetto a quanto si pensi anche se l’estensione ci pare comunque opportuna.