L’Istituto Nazionale di Statistica ha di recente aggiornato i coefficienti che consentono di rivalutare le retribuzioni – oppure i redditi per i lavoratori autonomi – utili per determinare la base annua pensionabile nel regime retributivo. I nuovi parametri sono necessari per determinare le quote retributive di un assegno avente decorrenza nel 2015.

L’Istituto Nazionale di Statistica ha di recente aggiornato i coefficienti che consentono di rivalutare le retribuzioni – oppure i redditi per i lavoratori autonomi – utili per determinare la base annua pensionabile nel regime retributivo. I nuovi parametri sono necessari per determinare le quote retributive di un assegno avente decorrenza nel 2015.

Il sistema retributivo – Il calcolo retributivo è stato definitivamente soppresso dal 1° gennaio 2012 ma continua ad essere utilizzato per determinare le quote dell’assegno riferite ai periodi precedenti. Si basa principalmente su due elementi. Il primo è quello del numero degli anni di contribuzione unito alla media delle retribuzioni lorde aggiornate e riferite all’ultimo periodo di attività lavorativa. L’ammontare della prestazione pensionistica è pari al 2% del reddito pensionabile per ogni anno di contribuzione: con 25 anni di contributi si ha diritto al 50% della pensione, con 35 anni di contributi si ha diritto al 70% della pensione sino a raggiungere l’80% con 40 anni di contribuzione.

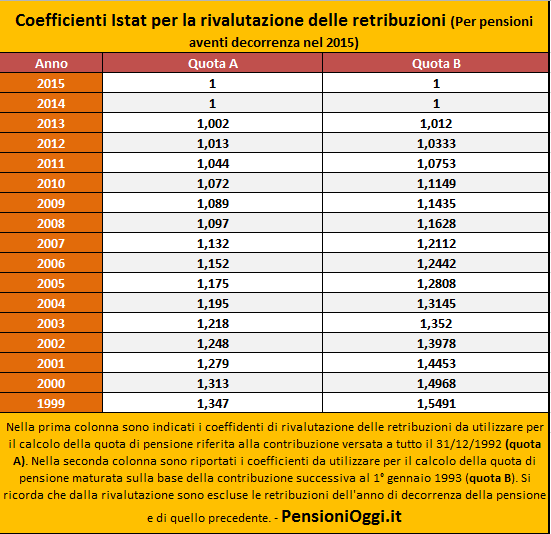

La rendita è costituita dalla somma di due distinte quote, la quota A e la quota B. La prima corrisponde all’importo relativo alle anzianità contributive maturate fino al 31 dicembre 1992; l’altra, la B, si riferisce alle anzianità acquisite dal 1° gennaio 1993 sino al 31 dicembre 2011. La base pensionabile della quota A è costituita dalla media degli stipendi degli ultimi 5 anni che precedono la decorrenza della pensione. La base pensionabile della quota B si determina invece dalla media annua delle retribuzioni degli ultimi 10 anni.

Tuttavia gli importi impiegati per il conteggio non sono quelli effettivamente incassati nella busta paga dal lavoratore ma sono quelli rivalutati tenendo conto dell’inflazione ed escludendo l’anno di decorrenza e quello immediatamente precedente. Per esempio uno stipendio di 40mila euro nel 2013 in pensione ne vale 40.080 euro se riferito alla quota A e 40.180 euro se deve essere calcolato per la seconda quota, la B, riferita all’anzianità maturata dopo il 1992.

Il contributivo – Il sistema contributivo è diverso. La legge stabilisce che il montante individuale dei contributi sia determinato applicando alla base imponibile (retribuzione o reddito) una aliquota di computo, 33% per i lavoratori dipendenti, 22,20% per gli autonomi, e rivalutando la contribuzione così ottenuta su base composta al 31 dicembre di ogni anno, con esclusione della contribuzione dello stesso anno, al tasso di capitalizzazione dato dalla variazione media quinquennale del prodotto interno lordo (Pil) nominale.

Al momento dell’accesso alla pensione, al montante contributivo, cioè alla somma delle quote accantonate (e rivalutate), si applica un coefficiente di conversione correlato all’età del pensionando: 4,661% per chi sceglie di chiederla a 60 anni, 5,435% per chi decide di farlo a 65 anni, e così via sino al massimo di 6,541% per chi esce a 70 anni. Il metodo contributivo si applica interamente a chi ha iniziato a lavorare dal 1996 in poi. E in forma pro-quota per chi era in possesso di meno di 18 anni di contributi entro il 1995 (il metodo si applica sulle anzianità successive al 1996).

La Quota C – Per le pensioni con decorrenza dal 2012, il calcolo della rendita deve tener conto, oltre alle due fette di pensione calcolala con il metodo retributivo, anche di una ulteriore quota (C), riferita all’anzianità acquisita successivamente al 31 dicembre 2011 per tutti coloro che potevano contare su 18 anni di versamenti al 31 dicembre 1995, i quali avevano in precedenza beneficiato del solo criterio retributivo.