L’anticipo pensionistico non potrà essere fruito dai lavoratori che hanno meno di 63 anni di età a prescindere dal maturato contributivo posseduto? Solo una quota 41 con diversi paletti?

L’anticipo pensionistico non potrà essere fruito dai lavoratori che hanno meno di 63 anni di età a prescindere dal maturato contributivo posseduto? Solo una quota 41 con diversi paletti?

I lavoratori precoci non potranno chiedere l’anticipo pensionistico nè nella forma agevolata, garantita dallo Stato, nè nella forma di mercato, pagata sotto forma di prestito dal settore bancario. La legge di bilancio non prevede, infatti, l’anticipo pensionistico ai lavoratori a due o tre anni dalla maturazione dei requisiti per la pensione anticipata, una delle principali domande dei lettori. Per l’accesso all’APE, sia nella forma agevolata che in quella volontaria, sarà richiesto infatti, tra l’altro, il possesso di un’età minima pari a 63 anni. Chi quindi ha, ad esempio, 60 anni e 40 anni di contributi resta tagliato fuori dal prestito: non potrà chiedere l’APE dai 40 o 41 anni di contributi, raggiungere, durante il periodo di godimento del prestito, i fatidici 42 anni e 10 mesi di contributi (41 anni e 10 mesi le donne), accedere alla pensione anticipata e quindi iniziare a restituire il prestito per i successivi venti anni.

Una lacuna che molti lettori reputano incomprensibile in quanto avrebbe potuto portare un sollievo ad una amplia platea di lavoratori che hanno pagato dal 2012 il brusco innalzamento dell’età pensionabile. A causa dell’abolizione della pensione di anzianità. Il Governo ha motivato la loro esclusione per l’alto costo del versamento della contribuzione per coprire gli anni necessari al perfezionamento del requisito contributivo. Ma la tesi non regge. L’operazione potrebbe essere effettuata a costi tutto sommato ridotti per lo Stato: basterebbe riconoscere l’accredito di contribuzione figurativa utile ai soli fini del diritto alla pensione sul conto assicurativo dell’interessato per il periodo di percezione dell’APE. In sostanza l’importo della pensione resterebbe calcolato sull’anzianità contributiva maturata al momento dell’accesso all’APE (dunque sicuramente in un importo minore rispetto all’ipotesi in cui l’assicurato avesse continuato a versare i contributi) ma il lavoratore potrà comunque raggiungere, diciamo fittiziamente, il maturato contributivo necessario a guadagnare l’uscita con la pensione anticipata.

Un meccanismo simile è del resto già previsto dalla legge 222/1984 e consente di trasformare in anzianità contributiva figurativa i periodi di godimento dell’assegno ordinario di invalidità, per il quale non sia stata prestata attività lavorativa, ai fini del perfezionamento del requisito contributivo (di regola 20 anni) necessario alla trasformazione dell’assegno stesso in pensione di vecchiaia. Con gli opportuni adattamenti potrebbe essere esteso anche all’APE; il costo per lo Stato di una simile operazione sarebbe di gran lunga inferiore senza contare che la quota 41 si rivolgerà solo ad una ristretta platea di lavoratori. L’esclusione dei precoci dalla possibilità di utilizzare l’anticipo pensionistico risiede, in realtà, nella volontà di non mettere in discussione la legge Fornero. Come noto la categoria dei precoci è una delle più onerose per le casse dello Stato dato che la loro pensione viene pagata, in media, per un periodo di tempo più lungo rispetto ad un pensionato di vecchiaia.

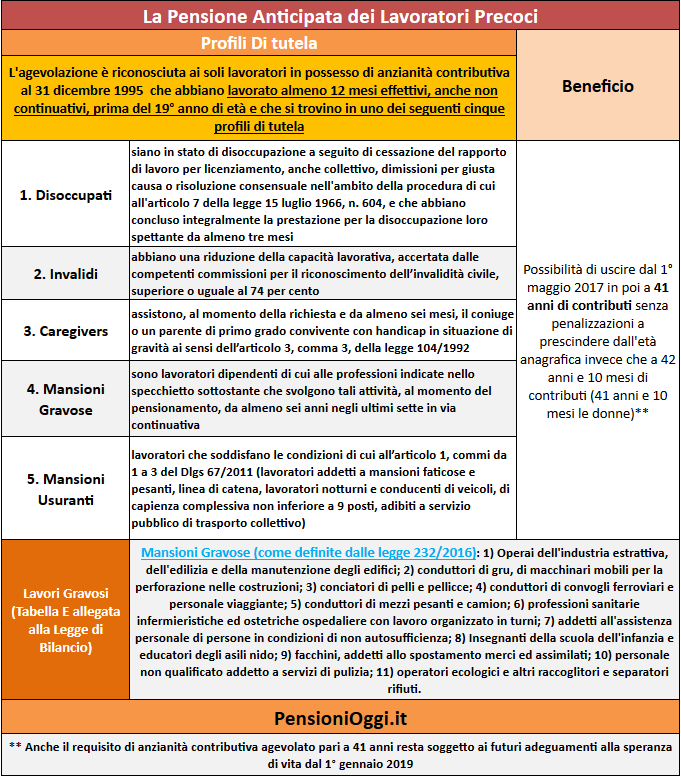

L’unico sollievo in arrivo per la categoria è il nuovo canale di uscita a 41 anni di contributi, a prescindere dall’età anagrafica, nei confronti di quei soggetti che hanno lavorato prima dei 19 anni (dunque tra il 14° ed il 18° anno compreso), per almeno di 12 mesi in modo effettivo, anche non continuativi. Per avere diritto alla suddetta agevolazione l’interessato dovrà ulteriormente riconoscersi in almeno uno dei cinque profili evidenziati nella tavola sottostante.