Il Ministero dell’Economia e delle Finanze ha di recente risposto, nell’ambito di Telefisco 2024, a un interrogativo in materia di imposta di soggiorno non versata: quali sono gli adempimenti a carico di albergatori e comuni in questi casi?

Il Ministero dell’Economia e delle Finanze ha di recente risposto, nell’ambito di Telefisco 2024, a un interrogativo in materia di imposta di soggiorno non versata: quali sono gli adempimenti a carico di albergatori e comuni in questi casi?

Per quanto riguarda la gestione dell’imposta di soggiorno l’Agenzia delle Entrate, tramite l’interpello 3/2022, aveva specificato che l’imposta di soggiorno dovrebbe essere inclusa nei corrispettivi utilizzando un codice di esclusione specifico, come indicato nell’articolo 15, comma 1, n. 3, del Dpr 633/72. Questa disposizione si applica quando la somma viene anticipata “in nome e per conto del turista”, il quale assume la responsabilità dell’imposta.

Tuttavia, sorge una questione interessante nel caso in cui il turista non adempia al pagamento dell’imposta direttamente all’albergatore. In tal caso, come dovrebbe agire l’albergatore durante la dichiarazione periodica e nel versamento? E il comune come deve comportarsi?

Imposta di soggiorno non versata: cosa devono fare albergatori e comuni?

In conclusione, la gestione dell’imposta di soggiorno richiede un’attenzione particolare da parte degli albergatori, i quali potrebbero essere chiamati a versare l’imposta anche in assenza del pagamento diretto da parte dei turisti.

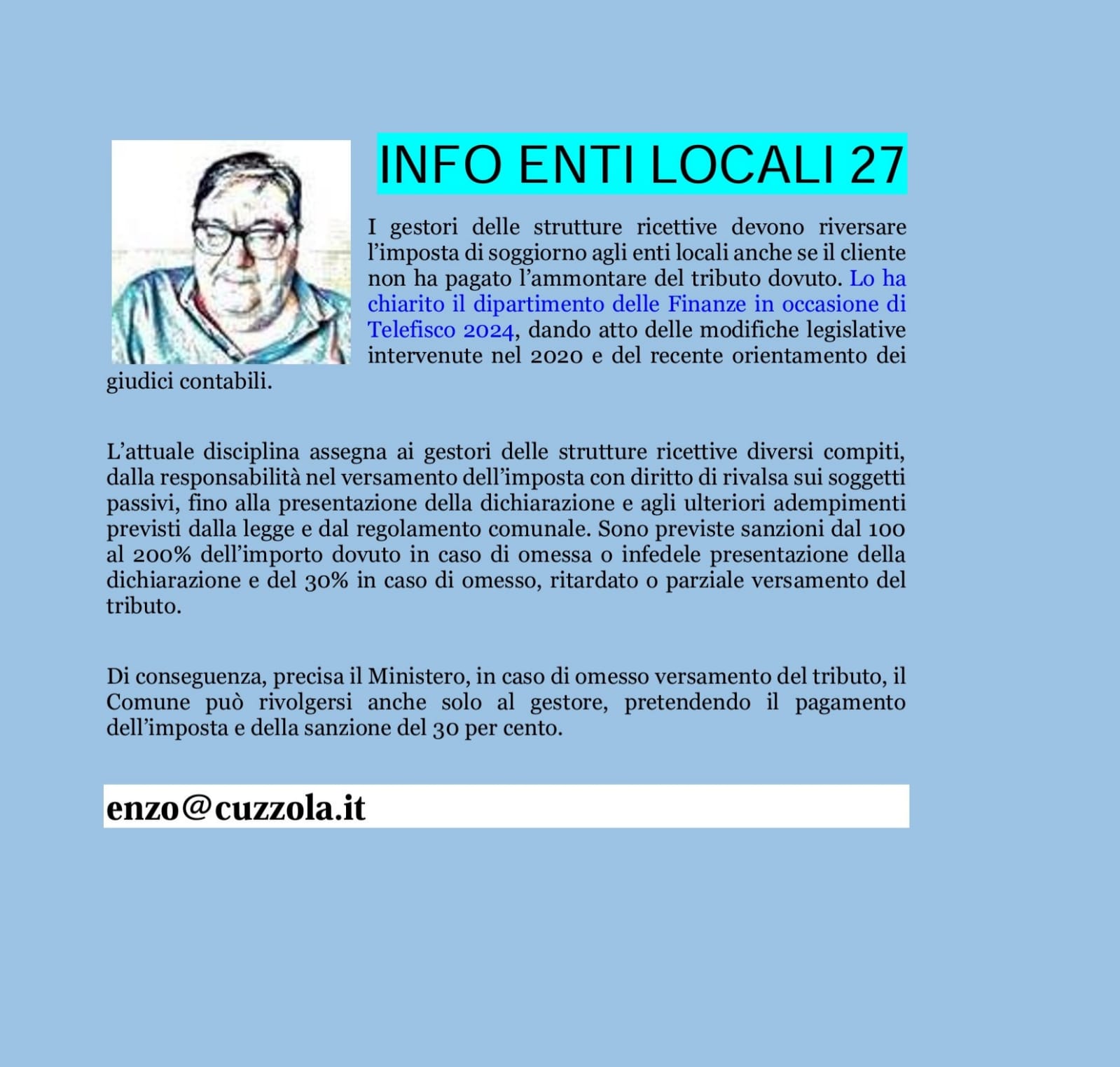

L’infografica del Dott. Enzo Cuzzola

Qui di seguito trovate l’infografica che riassume in “pillole” la sentenza appena analizzata, a cura del Dott. Enzo Cuzzola, esperto in fiscalità degli enti pubblici, consulente e revisore di enti locali.

Fonte: articolo di redazione lentepubblica.it