Le criticità dell’ultima riforma fiscale per il ceto medio: aumentano le aliquote effettive e la pressione fiscale irregolare secondo l’Upb (Ufficio Parlamentare di Bilancio).

Il governo Meloni, con la terza manovra, ha introdotto modifiche significative al sistema fiscale, le quali però, anziché semplificare la tassazione come inizialmente affermato, stanno generando criticità e contraddizioni, in particolare per il ceto medio. L’Irpef, ufficialmente suddivisa in tre aliquote (23% per redditi fino a 28.000 euro, 35% per quelli tra 28.000 e 50.000 euro, e 43% per i redditi superiori), vedrà il numero delle aliquote effettive aumentare da quattro a sette nel 2025, con picchi di pressione fiscale irregolari e particolarmente gravosi per i lavoratori dipendenti.

Aliquote effettive e aumento della pressione fiscale

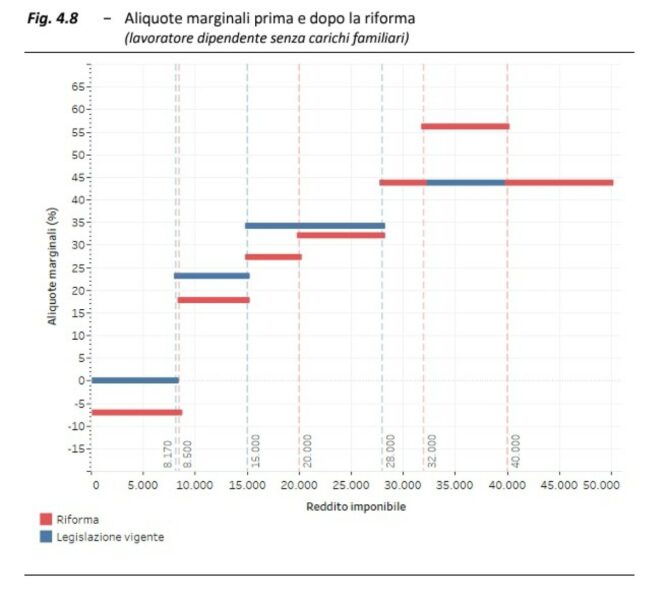

Secondo l’Ufficio Parlamentare di Bilancio (Upb) e un’analisi condotta da Ruggero Paladini, emerito di Scienza delle finanze alla Sapienza, l’aliquota marginale effettiva per i redditi tra 32.000 e 40.000 euro salirà al 56,18%. Questo avviene per effetto della progressiva riduzione della detrazione fiscale introdotta dalla riforma, che si applica nella fascia di reddito medio e scompare del tutto sopra i 40.000 euro. Tale aumento determina una pressione fiscale superiore rispetto a quella gravante su redditi più alti, creando una palese incoerenza con i principi di progressività sanciti dalla Costituzione.

Ad aggravare il quadro contribuisce l’introduzione di un sistema misto: un bonus fino a 20.000 euro di reddito, esentasse e una detrazione fino a 40.000 euro, che decresce rapidamente tra i 32.000 e i 40.000 euro. Questa struttura, pur mirata a non intaccare i contributi previdenziali, ha generato degli “scalini fiscali” che determinano aumenti significativi dell’imposta marginale. In sintesi, i lavoratori con redditi medi si ritroveranno a versare un’aliquota effettiva maggiore rispetto ai redditi superiori.

Effetti sul cuneo fiscale e contribuenti coinvolti

Il taglio del cuneo fiscale, un intervento chiave della manovra, non si limita più ai contributi previdenziali, ma agisce sul piano fiscale. Se fino a quest’anno i contributi venivano ridotti direttamente in busta paga (con 7 punti di taglio per redditi fino a 25.000 euro e 6 punti fino a 35.000 euro), dal 2025 lo sgravio sarà sostituito da due misure:

- un bonus per i redditi fino a 20.000 euro, che interesserà circa 9 milioni di beneficiari e porterà un aumento medio in busta paga di 490 euro;

- una detrazione fiscale progressivamente decrescente per redditi tra 20.000 e 40.000 euro, che rappresenta il cuore delle criticità della riforma.

La combinazione di questi interventi comporta benefici minimi o nulli per una parte consistente dei contribuenti. L’Upb stima che circa un milione di lavoratori potrebbe subire una perdita economica rispetto al regime precedente, con una riduzione del beneficio o addirittura un aumento delle imposte da versare.

Disparità e mancanza di coerenza sistemica

La riforma, nonostante gli intenti dichiarati di razionalizzazione e semplificazione, introduce ulteriori disparità. Le aliquote marginali, ora irregolari e disomogenee, si discostano dai principi della legge delega che mirava a una transizione verso un sistema impositivo unico e più equo. Infatti, come osservato dall’Upb “nonostante la riduzione del numero di aliquote legali disposta con il decreto attuativo della delega, il numero delle aliquote marginali effettive aumenta, passando da 4 a 7, e il loro andamento risulta più irregolare, con valori che raggiungono il 50 per cento per i redditi compresi tra 32.000 e 40.000 euro. Tale evoluzione sembra discostarsi dai principi della legge delega, che indicava come obiettivi la transizione verso un’aliquota impositiva unica e la razionalizzazione e semplificazione complessiva del sistema.”

Come si evince chiaramente dal grafico sopra riportato, per i redditi tra 32.000 e 40.000 euro, la riforma ha innalzato il sesto scaglione al 56%, rispetto alla legislazione vigente, in cui lo scaglione è poco sotto il 45%.

Criticità per il ceto medio e implicazioni future

Il ceto medio è il principale bersaglio di questa riforma, poiché subisce sia l’aumento della pressione fiscale sia l’effetto dell’inflazione persistente, che erode il suo potere d’acquisto. Nonostante l’apparente aumento della progressività, la struttura attuale rischia di contraddire l’obiettivo dichiarato di maggiore equità fiscale. Le fasce di reddito medio-basse, già sotto pressione, sono quelle che rischiano di essere ulteriormente impoverite, mentre i redditi alti e i percettori di rendite restano relativamente meno colpiti.

In conclusione, il nuovo sistema fiscale, nel tentativo di bilanciare esigenze di progressività e sostenibilità economica, genera effetti contraddittori che penalizzano proprio coloro che la riforma avrebbe dovuto proteggere.

La riforma del governo Meloni, pur presentata come un passo verso la semplificazione e l’equità, sembra tradire le sue stesse promesse, lasciando emergere un sistema sempre più complesso e gravoso per il ceto medio. Se da un lato l’introduzione di bonus e detrazioni per le fasce di reddito più basse mira a sostenere i lavoratori meno abbienti, dall’altro, gli “scalini fiscali” e l’aumento irregolare delle aliquote marginali effettive mettono in crisi le famiglie con redditi medi, penalizzandole rispetto sia ai redditi più alti sia a quelli più bassi.

Questa incongruenza non è solo tecnica: è un segnale di una strategia che fatica a conciliare l’obiettivo di progressività costituzionale con le esigenze di bilancio. La crescente pressione fiscale tra i 32.000 e i 40.000 euro – con un’aliquota effettiva che supera il 56% – non è solo una cifra: rappresenta un disincentivo al lavoro e un colpo al cuore di quella fascia di popolazione che sostiene il sistema economico e sociale del Paese.

A ciò si aggiunge l’apparente assenza di una visione di lungo periodo. La mancanza di una coerenza sistemica e il moltiplicarsi delle aliquote marginali rischiano di amplificare la sfiducia nei confronti di una politica fiscale percepita come miope. Quali saranno le conseguenze di questa pressione sulle famiglie e sul mercato del lavoro? E, soprattutto, che impatto avrà una riforma così strutturata sull’economia reale, già provata dall’inflazione e dall’incertezza economica globale?

Il dibattito non può fermarsi alla critica delle incoerenze: deve spingersi verso un ripensamento radicale del sistema fiscale, che sia in grado di sostenere i lavoratori, incentivare la produttività e garantire una reale equità. Fino ad allora, il rischio è che il ceto medio continui a essere il grande escluso, schiacciato tra promesse di equità e realtà di sacrifici sempre più pesanti.