Una tassa che non piace particolarmente agli italiani ma, come tutte le altre va pagata.

Una tassa che non piace particolarmente agli italiani ma, come tutte le altre va pagata.

Ecco una breve guida al Canone RAI: dalle sue origini giuridiche al Canone in Bolletta.

Scopriremo anche chi deve pagarlo, come si paga e se esistono casi di esenzione.

Perché ebbene si, ci sono alcuni casi in cui il Canone non deve essere corrisposto.

Per tutti gli altri invece è un obbligo.

Dunque cerchiamo di capire meglio chi, quando e come deve pagare questa tassa.

Bonus Rottamazione TV: ecco come funziona.

Che cos’è il Canone RAI?

Il canone televisivo in Italia (o impropriamente canone Rai) è un’imposta sulla detenzione di apparecchi atti o adattabili alla ricezione di radioaudizioni televisive nel territorio italiano.

Il canone tv:

- è dovuto da chiunque abbia un apparecchio televisivo

- si paga una sola volta all’anno

- e una sola volta per famiglia anagrafica, a condizione che i familiari abbiano la residenza nella stessa abitazione.

Le origini

La natura giuridica del canone si basa su quanto disposto dal regio decreto-legge 21 febbraio 1938, n. 246, convertito dalla legge 4 giugno 1938, n. 880 relativo alla Disciplina degli abbonamenti alle radioaudizioni (pubblicato nella Gazzetta Ufficiale n. 78 del 5 aprile 1938).

Questo provvedimento non è stato abrogato dal cosiddetto decreto Taglia-Leggi (con cui nel marzo 2010 il Ministro della Semplificazione Normativa Roberto Calderoli ha provveduto ad abrogare circa 375.000 vecchie leggi) poiché è stato incluso fra le norme non suscettibili di abrogazione nella detta forma.

La scadenza per pagarlo era in genere il 31 Gennaio di ogni anno.

Il Canone in bolletta

Questo è uno dei motivi per cui è poco amato, dato che da qualche anno il versamento del Canone RAI diventa obbligatorio, mettendo fine a decenni di evasione.

A causa della forte evasione, già nel 2006 il Governo Prodi II avanzò l’ipotesi di includere automaticamente il canone ordinario nelle bollette dell’energia elettrica. L’introduzione è avvenuta dopo dieci anni con il Governo Renzi, mediante la legge di stabilità 2016, a partire dal mese di luglio.

D’altro canto, però, niente più bollettino da pagare all’ufficio postale entro il 31 gennaio, niente più code e niente più rischio di dimenticare di effettuare il versamento e, quindi, di incappare nelle sanzioni per il ritardato pagamento.

Chi deve versarlo?

Come abbiamo anticipato sopra, chiunque detenga uno o più apparecchi atti o adattabili alla ricezione dei programmi televisivi deve per legge R.D.L.21/02/1938 n.246 pagare il canone TV. Trattandosi di un’imposta sulla detenzione dell’apparecchio, il canone deve essere pagato indipendentemente dall’uso del televisore o dalla scelta delle emittenti televisive.

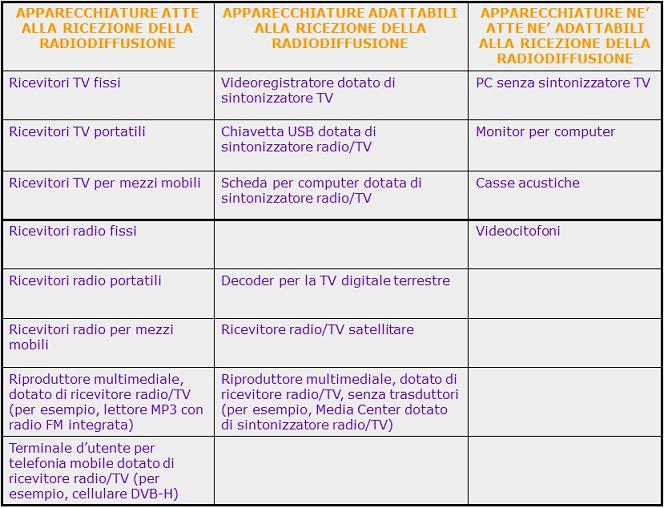

Le apparecchiature

Con nota del 22 febbraio 2012 il Ministero dello Sviluppo Economico-Dipartimento per le Comunicazioni ha precisato cosa debba intendersi per “apparecchi atti od adattabili alla ricezione delle radioaudizioni” ai fini dell’insorgere dell’obbligo di pagare il canone di abbonamento radiotelevisivo ai sensi della normativa vigente (RDL 246/1938).

In sintesi, debbono ritenersi assoggettabili a canone tutte le apparecchiature munite di sintonizzatore per la ricezione del segnale (terrestre o satellitare) di radiodiffusione dall’antenna radiotelevisiva.

Ne consegue ad esempio che di per sé i personal computer, anche collegati in rete (digital signage o simili), se consentono l’ascolto e/o la visione dei programmi radiotelevisivi via Internet e non attraverso la ricezione del segnale terrestre o satellitare, non sono assoggettabili a canone.

Per contro, un apparecchio originariamente munito di sintonizzatore -come tipicamente un televisore- rimane soggetto a canone anche se successivamente privato del sintonizzatore stesso (ad esempio perché lo si intende utilizzare solo per la visione di DVD).

Nella tabella elaborata dal Ministero si elencano, a titolo esemplificativo, gli apparecchi atti ed adattabili, soggetti al pagamento del canone TV, e gli apparecchi che non lo sono in quanto né atti né adattabili alla ricezione del segnale radiotelevisivo.

Va precisato che per i canoni ordinari in ambito familiare la detenzione esclusiva di apparecchi radio non comporta il pagamento del canone.

Quanto si paga?

Quanto si paga?

Nella Storia sono stati svariate le quote da corrispondere, con la quota più alta raggiunta tra il 2013 ed il 2015, con euro 113,50.

Con l’introduzione del canone in bolletta si era fissata nel 2016 una quota di 100 euro.

Dal 2017 invece la quota è rimasta immutata: l’importo del canone è pari a 90 euro l’anno.

Come si paga?

Per l’anno 2021 l’importo del canone di abbonamento alla televisione per uso privato resta invariato e ammonta a euro 90 (art.1, comma 40, della legge 11 dicembre 2016, n.232, come modificato dalla Legge 30 dicembre 2018, n.145, art.1 comma 89).

- Il pagamento avviene mediante addebito sulle fatture emesse dalle imprese elettriche in dieci rate mensili, da gennaio a ottobre di ogni anno.

- Se nessun componente della famiglia anagrafica, tenuta al versamento del canone, è titolare di contratto elettrico di tipo domestico residenziale il canone deve essere versato con il modello F24 entro il 31 gennaio 2021.

Esenzione Canone RAI?

In casi particolari il contribuente può presentare una dichiarazione sostitutiva ai sensi del D.P.R. n. 455/2000 per evitare l’addebito del canone nella fattura elettrica o per comunicare di aver diritto all’esenzione dal pagamento del canone.

Per il 2021, rispetto al 2020 non ci sono particolari novità da segnalare. Ma determinate categorie di contribuenti possono non pagare i 90 euro l’anno per l’imposta sul possesso della TV.

Nello specifico sono esentati:

- Cittadini ultrasettantacinquenni

- Contribuenti con utenza elettrica per uso domestico residenziale

- Diplomatici e militari stranieri

A questo link maggiori informazioni.

Ad ogni categoria fa fede uno specifico modello di esenzione (maggiori informazioni a questo link).

Rimborso del canone TV addebitato in bolletta

Infine, il titolare del contratto di fornitura di energia elettrica, o gli eredi, possono chiedere il rimborso del canone di abbonamento alla televisione per uso privato pagato mediante addebito sulle fatture per la fornitura di energia elettrica, ma non dovuto, compilando l’apposito modello approvato con il provvedimento del Direttore dell’Agenzia delle entrate del 2 agosto 2016.

Questo modello deve essere utilizzato esclusivamente nel caso in cui il canone sia stato pagato indebitamente a seguito di addebito nella fattura per la fornitura di energia elettrica.

Come presentare istanza?

L’istanza può essere presentata in via telematica dal titolare dell’utenza elettrica, dai suoi eredi o dagli intermediari abilitati, mediante la specifica applicazione web.

Inoltre, l’istanza di rimborso può essere presentata, insieme ad un valido documento di riconoscimento, a mezzo del servizio postale con raccomandata al seguente indirizzo:

Agenzia delle Entrate – Direzione Provinciale I di Torino – Ufficio Canone TV – Casella Postale 22 – 10121 Torino (TO).

Come avviene il rimborso?

I rimborsi sono effettuati dalle imprese elettriche mediante accredito sulla prima fattura utile, oppure con altre modalità, sempre che le stesse assicurino l’effettiva erogazione entro 45 giorni dalla ricezione, da parte delle stesse imprese elettriche, delle informazioni utili all’effettuazione del rimborso, trasmesse dall’Agenzia delle entrate.

Nel caso in cui il rimborso da erogare a cura delle imprese elettriche non vada a buon fine, lo stesso sarà pagato direttamente dall’Agenzia delle entrate.

Fonte: articolo di redazione lentepubblica.it

Chi non possiede un apparecchio televisivo può chiedere entro il 31 gennaio di ogni anno di venire esentato dalla suddetta imposta facendo pervenire alla Agenzia delle entrate una dichiarazione sostitutiva. Di questi tempi l’accesso agli uffici dell’Agenzia sono praticamente proibitivi, richiedendo una certa competenza digitale e telefonica per fissare appuntamenti, per cui la via migliore è la spedizione per raccomandata. Le istruzioni dell’Agenzia recitano testualmente che la dichiarazione sostitutiva può essere presentata “a mezzo del servizio postale in plico raccomandato senza busta”, insieme alla copia di un documento di riconoscimento, indirizzata all’Agenzia delle Entrate di Torino. Sul sito di Poste… Leggi il resto »